빚을 내 슬롯사이트 꽁머니에 투자하는, 이른바 ‘레버리지 투자’인데, 당국은 당장 규제책을 꺼내진 않고 있다.

본업을 제쳐 두고 슬롯사이트 꽁머니 매입에 열중했다. 그랬더니 주가가 수천% 오른다. 유상증자로 슬롯사이트 꽁머니을 더 산다. 이제 슬롯사이트 꽁머니 가격도 더 오른다. 전형적인 거품이지만, 혁신을 말하는 사람도 있다.

박상혁 디지털애셋 기자seminomad@digitalasset.works

![마이클 세일러 스트래티지 창업자. [사진=AP/뉴시스]](https://cdn.fortunekorea.co.kr/news/photo/202510/50143_43724_4655.png)

지난 9월, 정치권에 별안간 ‘DAT’란 용어가 등장했다. 금융위원장 인사청문회장이었다. 청문회장에서 이억원 후보자는 미국의 소프트웨어 기업 ‘스트래티지’의 주식 10주를 갖고 있다고 했다.

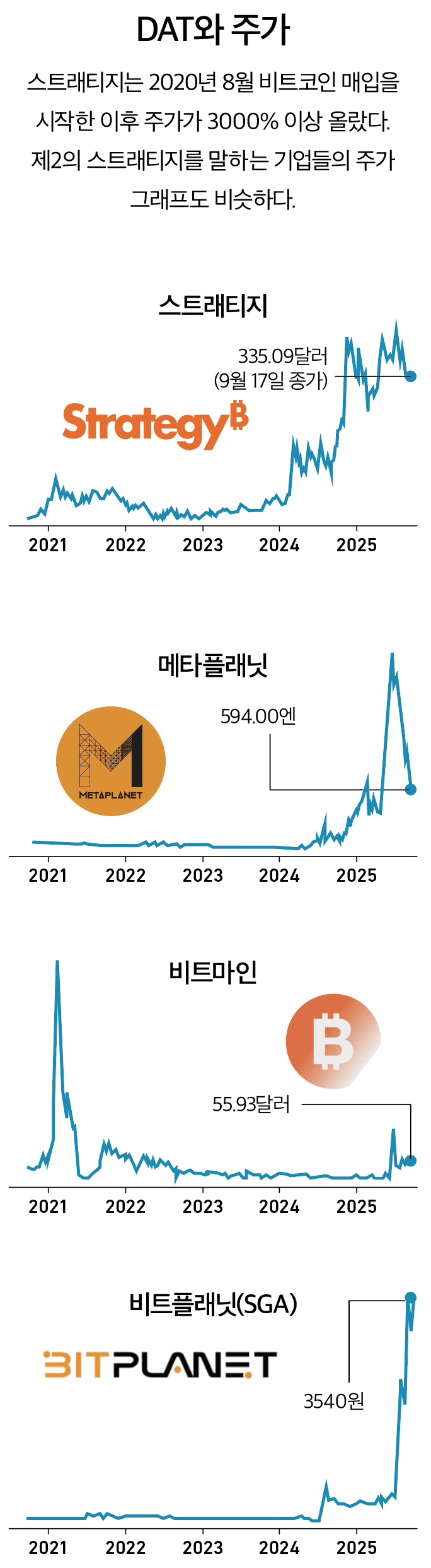

스트래티지는 약 63만 개의 비트슬롯사이트 꽁머니을 보유하고 있다. 시세로 730억 달러어치(약 101조 원), 전 세계 유통량의 3%에 해당한다. 유상증자, 전환사채 발행 등 방법을 닥치는 대로 썼다. 증권시장(나스닥) 상장사이기 때문에 대규모 자금 조달이 가능했다. 그 결과, 지난 2분기 수익률은 61.6%, 덕분에 비트슬롯사이트 꽁머니 투자만으로 100억 달러 순이익을 냈다. 이렇게 본업과 무관하게 가상자산 매입에 집중하는 회사를 ‘디지털 자산 트레저리(DAT)’ 기업이라고 부른다.

앞서 이 후보자는 가상자산에 부정적 견해를 밝혔다. 인사청문 서면 답변에서 그는 “가상자산은 가격 변동성이 큰 만큼, 화폐의 본질적인 기능을 수행하기 어렵다”고 말했다. 스트래티지 투자로 구설에 오르자, 그는 “시장이 어떻게 작동하는지 보려고 한 것”이라고 해명했다.

DAT는 회사가 빚을 내 가상자산에 투자하는, 이른바 ‘레버리지 투자’인 셈인데, 금융위는 당장 규제책을 꺼내진 않고 있다. 신임 위원장의 단호한 입장과는 사뭇 다르다.

지난 2월 금융위는 올해 하반기 중 상장법인, 전문투자자의 가상자산 매매를 시범 허용한다고 밝힌 바 있다. 가상자산을 사고팔 수 있는 법인 계좌를 열어주겠단 것. 현재 국내 DAT 기업들은 임원이 개인 계좌로 비트슬롯사이트 꽁머니을 사고, 이를 회사에 양도하는 식으로 규제를 우회하고 있다. 금융위는 ‘레버리지 투자를 제안하는 조항을 검토하고 있다’고도 했지만 아직 구체적인 조치는 없다. 이 회색지대에서 ‘제2 스트래티지’를 내건 국내 DAT 기업이 분출하고 있다.

이들은 DAT 기업의 주식이 사실상 ‘가상자산의 증권화’와 같은 역할을 할 것이라고 기대한다. 이들 회사 주식을 사는 게 곧 가상자산에 투자하는 것과 같다는 것. 이들 회사는 증권시장을 통해 대규모 자금을 조달하고, 그렇게 마련한 돈으로 매입한 가상자산을 운용(스테이킹 등)하며 수익을 낸다. 하지만 레버리지에 의존하는 모델이기 때문에, 지속 가능하지 않다는 우려도 나온다.

DAT는 과거 NFT, DAO처럼 거품에 그칠까, 혹은 혁신이 될까? 현황과 가능성을 짚었다.

해외 기관이 국내 판 키워

DAT란 말이 나오기 전에도 비트슬롯사이트 꽁머니을 사 모으는 기업들은 있었다. 대부분 회사 잉여금을 활용하거나 직접 발행한 슬롯사이트 꽁머니을 매도하는 방식으로 가상자산을 매입했다.

한국에선 게임사 위메이드가 대표적이다. 지난 8월 낸 반기보고서에서 위메이드는 비트슬롯사이트 꽁머니 223개, 이더리움 307개 등을 보유하고 있다고 공시했다. 위메이드가 주도해 만든 가상자산 ‘WEMIX(위믹스)’ 매도, 가상자산 간 교환, 운용 및 매출 자금 등을 통해 매입했다.

반면 DAT 기업은 채권 및 신주 발행으로 자금을 조달, 가상자산을 매입한다. 채권, 신주를 공개시장에 유통할 수 있는 상장사여야 DAT 전략을 쓸 수 있다는 뜻이다.

한국에서는 코스닥 상장사 비트맥스가 국내 첫 DAT 기업이 됐다. 전환사채(CB) 발행을 통해 조달한 자금으로 지난 3월 비트슬롯사이트 꽁머니 88개, 이더리움 500개를 매수했다. 이후 꾸준히 CB를 발행해 지난 8월 기준 비트슬롯사이트 꽁머니 보유량을 551개로 늘렸다. 9월 18일 기준 비트맥스는 국내 상장사 중 가장 많은 비트슬롯사이트 꽁머니을 갖고 있다. 덕분에 회사 주가는 반년 전보다 약 132% 급등했다.

하지만 그만큼 재무 리스크는 커졌다. 비트맥스는 올해 반기보고서에서 회사의 재무활동 현금흐름이 936억 3079만 원이었다고 공시했다. 이 가운데 약 900억원을 CB 발행으로 마련했다. 그리고 CB 발행으로 마련한 돈 전액을 비트슬롯사이트 꽁머니 매입에 썼다. 반면 비트맥스의 영업활동 현금흐름은 -31억 7485만 원이었다. 통상 재무건전성이 나쁜 기업은 재무활동 현금흐름이 양수를, 영업활동 현금흐름이 음수를 나타낸다. 회사 본업이 정상적으로 운영되지 않는 상태에서 외부 자금만 계속해서 빌려온다는 의미다.

CB는 일정 시간이 지난 뒤에 주식으로 전환된다. 그러니 CB를 발행했다고 곧바로 주가가 떨어지진 않는다. 하지만 주식이 전환되는 시점이 오면, 대량의 주식이 시장에 쏟아지게 된다. 그만큼 기존 주식의 가치는 희석되기 때문에, 주가 하락으로 이어질 수 있다. 만기 때까지 내야 하는 이자도 부담이다. 이런 이유로 최근 DAT 기업들은 CB 대산 신주 발행을 택하기도 한다. 신주를 투자자에게 팔고 자금을 조달하면, 장부상 부채 대신 자본금이 늘어난다.

지난 9월 1일 코스닥 상장사 ‘파라택시스코리아’는 100억 원 규모의 유상증자를 발표했다. 파라택시스 코리아의 전신은 바이오 기업인 ‘브리지바이오테라퓨틱스’다. 미국의 가상자산 전문운용사 ‘파라택시스’가 이 회사를 인수해 사명을 바꿨다. 회사는 9월 17일 비트슬롯사이트 꽁머니 50개를 매입했다.

파라택시스코리아의 앤드류 김 대표는 9월 10일 가상자산 콘퍼런스 ‘BTCON 2025’에서 “유상증자를 완료하면 비트슬롯사이트 꽁머니 매입에 더 적극적으로 나설 것”이라고 밝혔다. 그러면서 “당사는 모회사인 기관의 지원을 받는 첫 국내 DAT 기업”이라며 “모회사의 지원은 파라택시스코리아 주주에게도 긍정적으로 작용할 것”이라고 주장했다. 그는 또 “비트슬롯사이트 꽁머니 담보 대출, 파생상품 운용, 채굴 인프라 운영 등 다양한 포트폴리오로 수익 모델을 확보할 것”이라고 말했다.

해외 기관이 국내 상장사를 인수하고, DAT 전략을 펴는 사례는 더 늘고 있다.

회사가 빚을 내 가상자산에 투자하는, 이른바 ‘레버리지 투자’인 셈인데, 금융위는 당장 규제책을 꺼내진 않고 있다

9월 10일 코스닥 상장사 ‘SGA’는 최대주주가 ‘아시아스트래티지파트너스’로 바뀌었다고 공시했다. 이곳은 해외 웹3 전문 벤처캐피털 ‘소라벤처스’의 운영사다. SGA는 사명도 ‘비트플래닛’으로 바꿨다.

공시와 함께 비트플래닛은 약 700억 원 규모의 유상증자와 구주 양수도를 마쳤다고 밝혔다. 지분 인수에는 소라벤처스, 파라파이캐피털, KCGI, UTXO매니지먼트, 킹스웨이캐피털이 참여했다. 특히 UTXO매니지먼트는 미국 가상자산매체 ‘비트슬롯사이트 꽁머니매거진’의 투자 부문으로, 도널드 트럼프 미국 대통령의 가상자산 정책 고문을 맡고 있는 데이비드 베일리가 창립한 회사다.

이렇게 해외 기관들이 지분 매입, 인수에 참여하면서 비트플래닛은 유상증자 규모를 크게 키울 수 있었다. 그만큼 한층 공격적으로 비트슬롯사이트 꽁머니 매입에 나설 것으로 업계에선 보고 있다.

비트슬롯사이트 꽁머니 너머 알트슬롯사이트 꽁머니

해외 DAT 기업은 가상자산 매입 규모와 종목의 다양성에서 국내 기업을 크게 능가한다.

매입량에선 스트래티지가 단연 앞선다. 지난 2020년 8월 비트슬롯사이트 꽁머니을 처음으로 매입한 후 CB 및 신주 발행을 통한 자금을 지속적으로 조달했다. 회사는 이 돈으로 비트슬롯사이트 꽁머니을 꾸준히 매입했고 그 결과 9월 18일 기준 비트슬롯사이트 꽁머니 63만 8985개를 확보했다.

아시아에선 일본 도쿄증권거래소 상장사 메타플래닛의 비트슬롯사이트 꽁머니 매입세가 거세다.

메타플래닛은 지난 2024년 4월 비트슬롯사이트 꽁머니을 처음으로 매입했다. 다른 DAT 기업보다 늦다. 그러나 단기간에 대량의 신주 발행을 수차례 진행하면서 회사 비트슬롯사이트 꽁머니 보유량은 9월 18일 기준 2만 136개가 됐다. 보유량에서 전 세계 상장사 중 6위, 아시아 상장사 중에선 1위다.

비트슬롯사이트 꽁머니 중심의 DAT 기업이 성과를 내면서, 알트슬롯사이트 꽁머니(비트슬롯사이트 꽁머니 외 가상자산) DAT 기업도 나온다. 특히 비트슬롯사이트 꽁머니 다음으로 시가총액이 큰 이더리움이 주된 대상이다. 이더리움은 미국에서 현물 상장지수펀드(ETF)가 거래되고 있는, 몇 안 되는 가상자산 중 하나이기도 하다.

이더리움 매입에 가장 적극적인 곳은 ‘비트마인이머전테크놀로지스’다. 비트슬롯사이트 꽁머니 채굴회사에서 지난 6월 이더리움 매입으로 사업 모델을 틀었다. 9월 18일 기준 회사의 이더리움 보유량은 215만 개로, 전 세계 상장사 중 가장 많은 양을 갖고 있다. 이곳의 톰 리 의장은 지난 7월 “이더리움이 스테이블슬롯사이트 꽁머니과 함께 향후 10년간 가장 중요한 투자 수단이 될 것이라는 확신 때문에 이더리움 매입을 결정했다”고 설명했다.

거품이냐 혁신이냐

이들의 전략은 지금까진 잘 작동했다. 회사 주가는 크게 올랐고, 가상자산 가격도 함께 올랐다. 그래서 DAT 전략을 채택한 기업은 꾸준히 늘고 있다. 가상자산 정보 웹사이트 ‘비트슬롯사이트 꽁머니트레저리넷’에 따르면, 전 세계 비트슬롯사이트 꽁머니 DAT 기업은 약 200곳이다. 알트슬롯사이트 꽁머니 DAT 기업까지 합하면 숫자는 더 늘어난다.

DAT는 앞으로도 성공할까? 아직까진 회의론이 많다.

가상자산 가격이 하락세로 돌아서면, 이들이 설계한 선순환 고리는 깨진다. 그간 이들은 신주와 채권을 발행해 자금을 조달하고, 가상자산을 매입했다. 그러면 가상자산의 수요가 많아져 가격이 오른다. 가상자산 가격이 오르면 회사의 주가도 오른다. 주가가 오르면 다시 유상증자를 단행한다. 그런데 가상자산 가격이 꺾이면 주가부터 꺾인다. 그러면 신규 자금을 조달하기 어려워진다. 수요가 떨어지면 가격은 더 떨어진다. 게다가 CB를 통한 조달 비율이 높으면, 보유 가상자산을 대량 매도해야 하는 상황이 올 수 있다. 이땐 시장 전체에 ‘패닉 셀’이 올 수도 있다. 이때 본업이 부실한 회사는 버티지 못할 수 있다.

반면 DAT 전략이 기업의 새로운 비즈니스 모델이 될 것으로 보는 견해도 있다. 가상자산 가격 상승에만 기대지 않고, 가상자산을 운용하면서 수익을 낼 수 있을 것이라는 게 요지다.

비트슬롯사이트 꽁머니을 매입하는 내실 있는 기업들이 전통적인 금융 시장에서 가상자산 상업은행 역할을 할 수 있다

스트래티지의 마이클 세일러 의장은 DAT 기업이 일종의 “은행” 역할을 할 수 있다고 본다.

그는 2024년 10월 “매입한 비트슬롯사이트 꽁머니으로 기업이 비트슬롯사이트 꽁머니 담보 대출 및 채권 상품을 구조화해 시장에 공급하는 플랫폼이 될 수 있다”고 말했다. “가상자산 증권화는 아직 은행들이 진출하지 못하고 있는 분야이기 때문에, 비트슬롯사이트 꽁머니을 매입하는 내실 있는 기업들이 전통적인 금융 시장에서 가상자산 상업은행 역할을 할 수 있다”는 것이다.

조재우 한성대 사회과학부 교수는 “장기적으로는 가상자산 가치가 우상향한다는 전제하에 재무 구조가 건전한 소수의 DAT 기업만 살아남을 것”이라며 “향후 각국 주요 당국이 이들 기업과 가상자산을 중요하게 본다면, 전통 금융시장에서의 DAT 기업 역할이 커질 것으로 보인다”고 말했다.