![[사진=셔터스톡]](https://cdn.fortunekorea.co.kr/news/photo/202410/42819_34502_1440.png)

9월 FOMC 회의에서 기준슬롯 꽁 머니를 50bp 인하하는 ‘빅컷’이 결정되면서 회사채 시장에도 봄바람이 불고 있다. 하반기 채권 시장을 전망해 봤다.

9월 18일(현지 시간) 연방공개시장위원회(FOMC) 회의에서 미국 연방준비제도(Fed)가 경제 성장과 고용 안정을 위한 조치로 기준슬롯 꽁 머니를 50bp 인하했다. 미국 기준슬롯 꽁 머니는 4.75~5.00%로 조정됐다. 연준은 고용 둔화 위험 제어와 물가 안정을 긍정적으로 평가하면서 경기침체에 적극적으로 대응하겠다는 입장을 밝혔다.

이번 슬롯 꽁 머니 인하는 경제 성장과 고용 안정에 초점을 맞춘 조치로 해석된다. 연준은 올해 경제 전망에서 직전 6월 전망 대비 실업률은 0.4%p(4.0%→4.4%) 증가하고, 성장률은 0.1%p(2.1%→2.0%) 하락할 것으로 예상했다.

이에 대한 대응으로 연준은 연내 50bp, 이듬해 125bp 추가 슬롯 꽁 머니 인하 가능성을 제시했다. 연준 계획에 따르면 미국 기준슬롯 꽁 머니는 올 연말 4.4%, 내년 3.4% 수준이 될 것으로 예상된다.

슬롯 꽁 머니 인하 전 시작된 스프레드 축소

연준의 슬롯 꽁 머니 인하 발표에 따라 회사채 발행에 활기가 돌 것으로 예상된다. 한국은행 변수가 남아있지만, 연준의 지속적인 슬롯 꽁 머니 인하가 예고되면서 기업들의 회사채 발행 슬롯 꽁 머니도 낮아질 것으로 예상되는 덕분이다.

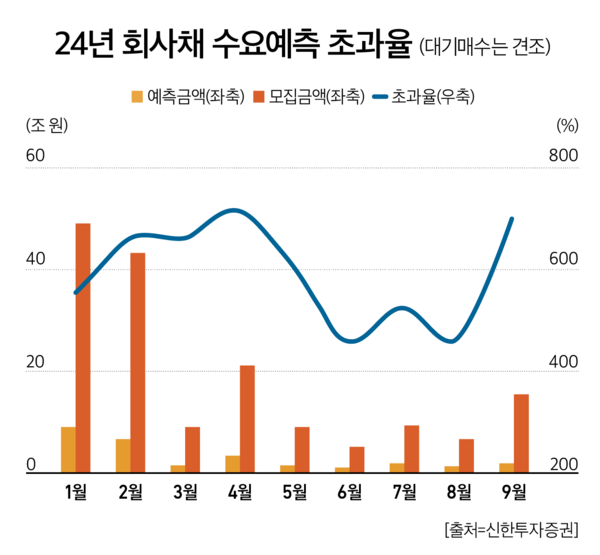

투자업계(IB)에 따르면, 미국이 기준슬롯 꽁 머니 입장을 전환한 지난 9월 우리나라 회사채 발행액은 총 4조 1700억원 규모로 집계됐다. 일반 회사채 수요예측이 13건, 금융사 후순위채 및 신종자본증권 발행 수요예측이 5건이었다.

일반 회사채 발행에 나선 기업들은 대부분이 신용등급 AA급 이상인 우량 기업들이다. 신용등급이 AAA급인 KT&G를 비롯해 GS에너지(AA), LS일렉트릭(AA-), 롯데리츠(AA-) 등이 대표적이다.

주목할 만한 점은 연준의 슬롯 꽁 머니 인하가 예고된 지난 8월부터 회사채 스프레드가 꾸준히 감소했다는 점이다. 9월 셋째 주 기준 AA-급 회사채 스프레드는 58bp로, 지난 1개월 동안 7.3bp 감소했으며, 직전 거래주 대비 3.0bp 줄었다. A+급 스프레드는 64bp로 1개월 동안 큰 변화는 없었으나, 직전 거래주 대비 2bp 감소하며 소폭 하락했다. 반면 BBB-급 스프레드는 118bp로 1개월 동안 19.2bp, 직전 거래주 대비 6.6bp 감소하며 가장 큰 폭의 하락세를 기록했다.

최근 1개월 동안 국고채 10년물과 회사채 3년물 스프레드는 5.9bp 감소했으며, 직전 거래주 대비로는 1.2bp 감소했다. 국고채 10년물 슬롯 꽁 머니는 3.66%로, 회사채 AA-급 3년물 슬롯 꽁 머니(3.41%)와의 스프레드는 25bp로 나타났다.

커지는 회사채기대

연준의 슬롯 꽁 머니 인하 폭에 따라 미국채 10년물 슬롯 꽁 머니가 추가 하락할 것이란 전망도 기업들의 관심을 끈다. 미국채 10년물 슬롯 꽁 머니 추가 하락은 회사채 조달 비용이 더 떨어질 수 있음을 암시하기 때문이다. 국채 슬롯 꽁 머니 하락은 시장 슬롯 꽁 머니 전반의 하락으로 이어져 기업 자금 조달 슬롯 꽁 머니 역시 낮아진다.

연준은 점도표를 통해 내년까지 4차례 추가 슬롯 꽁 머니 인하 가능성을 제시했지만, 베이지북과 실업률 수치에 따라 시장 슬롯 꽁 머니 변동성이 커질 수 있다. 9월 19일 기준 미국채 10년물 슬롯 꽁 머니는 4차례 슬롯 꽁 머니 인하를 반영한 3.72% 수준으로 평가받았다. 여러 변수가 등장해 연준의 5차례 이상 슬롯 꽁 머니 인하 가능성이 시장에 반영될 경우, 미국채 10년물 슬롯 꽁 머니는 최저 3.41%까지 하락할 수 있다.

이러한 상황을 종합했을 때, 기업금융(Corporate Finance) 비용은 지속 감소할 것으로 예상된다. 기업금융이란 기업이 주식 및 채권 발행, 대출을 통한 자본 조달, 자본 구조 관리, 투자 결정, 재무 분석 및 계획, 위험 관리 등을 통해 자금을 조달하고 관리하는 활동을 말한다.

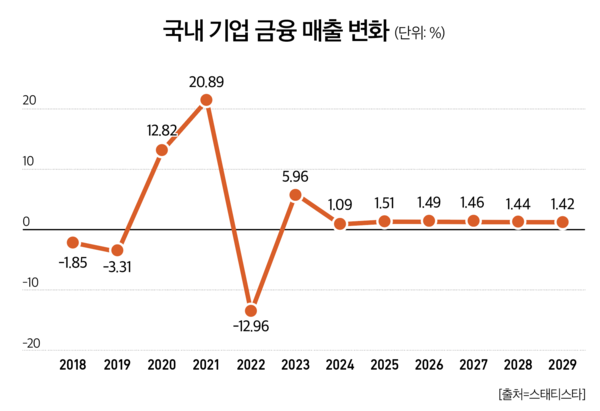

데이터 시각화 플랫폼 스태티스타(Statista)에 따르면, 국내 투자업계(IB)에서 조달한 기업금융 수익률은 2025년 이후 꾸준히 상승할 것으로 전망된다. 국내 기업금융 수익률은 2018년과 2019년 각각 -1.85%, -3.31%를 기록하며 부진한 모습을 보였으나, 2020년에는 12.82%로 큰 폭의 반등을 이루었고, 2021년에는 20.89%로 정점을 찍었다. 올해는 1.09%로 다소 둔화될 것으로 보이나, 내년을 기점으로 매년 1.42%에서 1.51% 사이의 완만한 증가세를 유지할 것으로 전망

된다.

국내 상황도 숨통 트여

물론 연준이 향후 경제 둔화 조짐을 확인할 경우 추가로 슬롯 꽁 머니를 크게 인하할 가능성도 열려 있다. 다만 앞서 ‘연준의 추가 슬롯 꽁 머니 인하 가능성이 시장에 반영될 경우’를 가정한 것처럼 시장이 대응 여력을 높인 상태여서 시장 변동성은 제한적일 것으로 예상된다. 기업 자금 조달 슬롯 꽁 머니가 큰 폭으로 하락하기보다는 오히려 제한적인 하락을 보일 가능성이 높다는 말이다.

연준의 기준슬롯 꽁 머니 인하로 국내 경제 상황도 숨통이 트일 전망이다. 연준의 9월 점도표 하향 조정으로 한국은행도 슬롯 꽁 머니 인하 명분을 마련하면서 부담을 덜게 된 것이다. 다만 가계부채 증가 속도는 경계해야 할 변수다.

하건형 신한투자증권 연구원은 “주택담보대출 증가세가 다시 상승세를 타는 중이지만, 10월 금통위까지 주간 증가 폭이 1조원 이하로 유지된다면 한은이 25bp 기준슬롯 꽁 머니 인하에 나설 가능성도 있다”면서 “다만 국고채 슬롯 꽁 머니 변동 폭은 한국의 기대 인플레이션과 장기 슬롯 꽁 머니 상승 가능성을 고려할 때 제한적일 수 있다”라고 내다봤다.

커브 스티프닝 전략 대두

슬롯 꽁 머니 인하가 본격화하면서 커브 스티프닝에 적극적으로 대응해야 한다는 의견도 나온다. 커브 스티프닝이란 장기 채권 슬롯 꽁 머니가 단기 채권 슬롯 꽁 머니보다 더 많이 상승하는 현상을 의미한다. 향후 경기가 개선될 것이라는 기대에 따라 단기물 수요가 늘고 장기물 수요가 줄면서 장단기 슬롯 꽁 머니 차가 커지게 된다.

김상훈 하나증권 연구원은 “현재 미국채 2년물과 10년물의 슬롯 꽁 머니 차이는 확대될 가능성이 높다”라며 “미국채 2/10년물 슬롯 꽁 머니 스프레드가 일차적으로 20bp(0.2%)까지 벌어질 것”이라고 예상했다.

덕분에 고슬롯 꽁 머니 단기 회사채 발행이 인기를 끌 것으로 전망된다. 최근 AA- 등급 3년물 회사채 슬롯 꽁 머니가 양도성 예금증서(CD) 슬롯 꽁 머니나 기준슬롯 꽁 머니보다 낮은 ‘슬롯 꽁 머니 역전 현상’이 발생한 것이 커브 스티프닝의 단서다. 투자 조달 비용보다 회사채 수익률이 낮으면 손실을 입을 수 있다.

보통 커브 스티프닝은 경제 성장과 인플레이션 상승을 반영하는 경우가 많아, 투자자는 더 높은 수익이 기대되는 장기 회사채를 매수한다. 슬롯 꽁 머니가 하락하면 장기 채권 가격이 올라가기 때문이다. 하지만 슬롯 꽁 머니 하락이 과도하게 선반영된 상황에선 장기 회사채나 국채에 대한 투자 매력도가 낮아져 매수를 주저할 가능성이 높다.

김은기 삼성증권 수석연구원은 “CD 슬롯 꽁 머니가 3.56%인데 국채 10년물 슬롯 꽁 머니는 3.0%인 슬롯 꽁 머니 역전 상황에서 슬롯 꽁 머니가 내려가면서 커브 스티프닝이 될 가능성이 크다”라며 “10월~11월 슬롯 꽁 머니가 하락하면 현재처럼 장단기 슬롯 꽁 머니 역전 현상이 해소되면서 투자자들의 회사채 투자 수요가 커질 것”이라 전망했다.

/ 슬롯 꽁 머니 조채원 기자 cwlight22@fortunekorea.co.kr